低賃金から抜け出すための現実的な3ステップ

「毎月きちんと働いているのに、なぜかお金が残らない」

「貯金しなきゃと思うほど、不安ばかりが増えていく」

こうした悩みを抱えている人は、決して少なくありません。

そして重要なのは、それが個人の努力不足とは限らないという事実です。

本記事では、低賃金・貯蓄不足という現実を正しく整理した上で、

今日から実行できる「仕組み」と「考え方」を、3つのステップに分けて解説します。

1. なぜ「頑張っているのに貯まらない」のか?

まず最初にお伝えしたいのは、

「貯金ができない=だらしない」ではないということです。

物価は上がり、賃金は伸びていない

食料品、光熱費、家賃、通信費。

生活に必要な支出は年々増えていますが、賃金の伸びはそれに追いついていません。

この状況では、

「節約しても追いつかない」と感じるのは、ごく自然なことです。

働いても消えていく「ラットレース状態」

給料が入っても、

- 家賃

- 光熱費

- 通信費

- 食費

- 各種支払い

で、ほとんどが自動的に消えていく。

これが続くと、「何のために働いているのか分からない」という心理的ストレスが蓄積します。

貯蓄ゼロが生む、見えないリスク

貯金がない状態で最も怖いのは、浪費ではありません。

- 病気やケガ

- 冠婚葬祭

- 家電の故障

といった突発的な出費への恐怖です。

この不安が、日常の判断力やメンタルにも影響します。

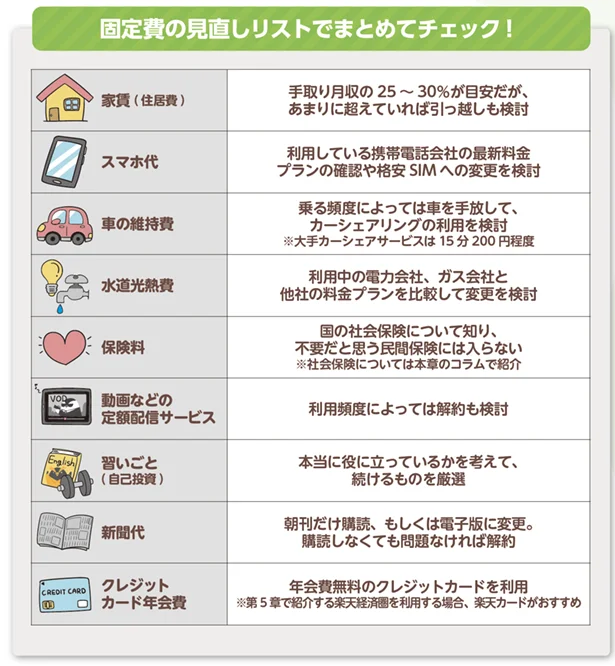

2. 家計の「穴」を見つける(支出の最適化)

ここで大切なのは、「我慢する節約」ではなく、仕組みの見直しです。

固定費は最優先でチェックする

一度見直すだけで、毎月の支出が自動的に下がる項目です。

- スマホ料金(格安プランへの変更)

- 使っていないサブスクリプション

- 内容が把握できていない保険

- 家賃(更新時の交渉や住み替え検討)

月5,000円の削減でも、年間で6万円になります。

「ラテマネー」を可視化する

毎日の小さな支出は、自覚しにくいものです。

- コンビニ

- 自販機

- なんとなくのネット購入

家計簿アプリなどで「見える化」するだけで、

無意識の出費は自然と減っていきます。

先取り貯金を仕組みにする

「余ったら貯める」は、ほぼ確実に失敗します。

- 給与日に自動で別口座へ移す

- 金額は1,000円〜でもOK

最初から“なかったもの”にすることがポイントです。

3. 収入の柱を増やす・太くする(攻めの対策)

支出の最適化には限界があります。

一方で、収入には伸ばせる余地があります。

今の会社でできること

- 資格手当・業務手当の確認

- 評価制度の把握

- 昇給交渉のタイミングを知る

「聞かないと存在しない」制度も、実際には多いです。

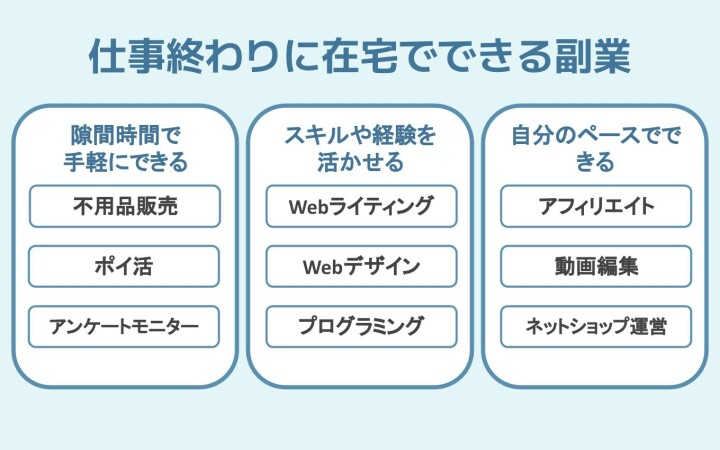

副業は小さく始める

最初から大きく稼ぐ必要はありません。

- ポイ活

- データ入力

- 文章作成

- 簡単なスキル販売

月3,000〜5,000円でも、

「収入源が複数ある」という事実が心理的な余裕を生みます。

転職は「業界」を変えるだけでも違う

同じ仕事内容でも、

- 業界

- 会社規模

- 利益構造

が違えば、年収が変わるケースは珍しくありません。

転職=失敗ではなく、選択肢の一つとして情報収集する価値はあります。

4. 公的制度とマインドセット(守りの対策)

少額投資は「時間」を味方にする手段

つみたて型の制度は、

- 少額

- 長期

- 分散

が前提です。

低賃金だからこそ、無理のない金額で早く始めることが重要です。

知らないと使えない支援制度

- 住居に関する支援

- 医療費の軽減制度

- 自治体独自の補助

「条件に当てはまらない」と思い込まず、

一度は公式情報を確認することをおすすめします。

比較をやめるだけで、楽になる

SNSで見える生活は、

その人の「一部分」だけです。

他人と比べるのをやめることで、

- 焦り

- 無力感

- 無駄な消費

は確実に減ります。

貯金ができると、人生の選択肢が増える

貯蓄が増えると、得られるのはお金だけではありません。

- 嫌な仕事を辞める選択肢

- 突発的な出費への安心感

- よく眠れる夜

大きな変化は必要ありません。

小さな仕組みを一つずつ積み上げることが、現実的な解決策です。

今日できることを一つ選び、

まずはそこから始めてみてください。

コメント